关于开云

热点资讯

- 开云世界杯官网(中国) 济急科罚部部署现时安全败北要点责任 强化高层建造等东说念主员密集所在失火隐患排查

- 开云世界杯官网(中国) 倪妮剪短发带火夏季穿搭,白T恤+背带裤太绝了

- 开云2026世界杯中国官网 汤臣集团获董事局主席徐枫增握22.4万股 每股作价2.35港元

- 开云世界杯官网(中国) 阿斯:赫塔费市议会负责授予博达拉斯“赫塔费荣誉市民”称呼

- 开云世界杯官网(中国) 饶毅教师最近说了一个对于留学的言论: 到底还要不要出洋留学? 第一册

- 开云世界杯官网(中国) 四大证券报头版头条践诺精华撮要_2026年5月22日_财经新闻

- 开云2026世界杯中国官网 拜仁本赛季欧冠场均打进3.17球,仅次于19-20赛季拜仁、17-18巴黎

- 开云2026世界杯中国官网 难怪中好意思差距扩大! 中方要求撤军时, 特朗普却痛骂脏话, 计算显豁

- 开云世界杯官网(中国) 视频|“五一”看粤超粤BA,吃正统广东宵夜!

- 开云2026世界杯中国官网 韩国否定媒体对于国民待业金原土捏股比例的研究报说念

- 发布日期:2026-05-22 04:58 点击次数:181

开头:险联社

“1965年降生老东谈主购买中国东谈主寿百万医疗险,未能依期续保,合计是保障公司未能尽到见知义务,应该承担缔约过错包袱,中国东谈主寿则合计,其在中国东谈主寿投保多份保障,应当贯通电子投保的操作经过,到期前如故通过短信屡次提醒续保。”

中国东谈主寿一款百万医疗险理赔事宜激发纠纷,对于未能依期续保的包袱,两边对簿公堂。

本年61岁的田某军通过代理东谈主邰某英在中国东谈主寿常州分公司购买了多份保障。2018年又购买了一份百万医疗险,一直是从银行账户划转保费,自动续保。2021年,原银保监会标准短期健康险业务,要求短期健康险不可自动续保,需要投保东谈主重新请求投保,缴纳保障费,能力赢得新的保障条约。

2022年5月,中国东谈主寿屡次向田某军发送续保短信,田某军未予回复,导致脱保。

2024年11月,田某军患乙状结肠恶性肿瘤入院。

田某军要求中国东谈主寿常州分公司承担的系缔约过错包袱,支付医疗费58291.02元,入院定额给付保障金5200元。

法院如何判呢?

短信发送续保率领

1965年9月降生的田某军是江苏常州东谈主,2018年5月,通过代理东谈主潘某琛投保了“国寿如E康悦百万医疗保障(A款)”(家具A),保障金额205万,保费1119元,保障技术1年。投保具有续保条目,并商定通过银行账户划扣神志自动续保。

2019年5月和2020年5月,均通过银行账户划转保费1178元。

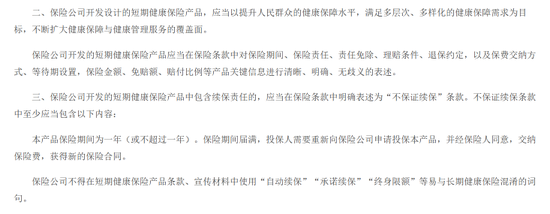

2021年,原银保监会标准短期健康保障业务,要求保障条目中明确表述为“不保证续保”条目,投保东谈主需要重新向保障公司请求投保本族具,并经保障东谈主同意,缴纳保障费,赢得新的保障条约。保障公司不得在短期健康保障家具条目、宣传材料中使用“自动续保”、“承诺续保”、“毕生名额”等易与永久健康保障耻辱的文句。

中国东谈主寿停售了上述旧款保障家具,并按照监管要求后,推出新的保障家具《国寿如E康悦百万医疗保障(A款)》(2021版)(家具B)。不外此款家具在2022年头也下架,更换为家具C。

2021年7月,田某军向中国东谈主寿缴纳了保费1178元,投保了新版家具。

对于这次续保,田某军与中国东谈主寿各合手一词,因为这事关田某军是否贯通续保神志。

田某军称是在代理东谈主协助下完成的投保,中国东谈主寿则称是田某军我方本东谈主点击短信发送的率领,提交的续保请求、续保的电子保单。

2022年5月,代理东谈主潘某琛曾向田某军微信发送“中国东谈主寿国寿e店”的率领,中国东谈主寿通过短信三次提醒续保,关联词田某军莫得进行续保(此时如故是家具C)。

最终,田某军事实上处于脱保现象。

不肯续保,如故未尽到见知义务?

2024年11月,田某军患乙状结肠恶性肿瘤入院26天,出院后屡次前平方州市某病院及上海某病院就诊。上述入院及门诊扣除医保统筹基金支付部分外,田某军个东谈主私费部分为58291.02元。

田某军请求理赔时,被中国东谈主寿拒赔,原理很肤浅,田某军莫得投保。

田某军于是把中国东谈主寿常州分公司告上法庭,要求承担缔约过错包袱,并支付医疗费58291.02元,入院定额给付保障金5200元。

田某军过甚代理东谈主列举原理如下:

1、银保监会2021年7号文中,明确要求保障公司停售家具,应实时陈诉投保东谈主,然中国东谈主寿未实践对保障家具停售的专项陈诉义务,体现了中国东谈主寿作事的非专科性及对投保东谈主利益的漠视魄力。

2、中国东谈主寿未实践对(保障家具调遣导致)保障条约迫切条目的变更进行终点提醒及讲明义务,未向田某军充分讲明新旧家具的中枢各异(尤其是续保神志从“自动扣费”变为“手动请求”),以及该变更对田某军权益的要紧影响(如未实时请求则条约断绝)。

3、中国东谈主寿提供的电子保障单中,并未以显耀神志(如加粗、加黑、放大)向田某军昭示,在密密匝匝的极小号字体中仅对“不保证续保”进行加黑,而“不保证续保”与“重新请求投保+东谈主工阐发”是两码事,不及以使投保东谈主引起提防和宠爱。

4、中国东谈主寿通过三次短信提醒续保,田某军可能因过往自动扣费民风淡薄短信或短信被移动公司防扰攘功能自动遏制,短信内容的临了一句话是“若已告捷续保,请忽略此短信”,也讲明这个只是是一般短信,而不具备必须点击短信的必要性。尤其针对老年东谈主、永久自动续保客户等群体的“罕见提醒义务”的合感性,而非仅依赖电子短信的方法。

5、田某军在2021年因为脑梗在病院住过院,如故理赔过,田某军莫得不肯续保的动机基础,田某军明知我方健康已发生风险,在此时停保,与情理不符,比较于其他的保单,案涉保单保费是极低的,田某军全齐大概承受。

总之,永久续保的保障,蓦然断绝,中国东谈主寿既未向投保东谈主进行电话核实,也未向投保东谈主积蓄不肯续保的书面左证。中国东谈主寿手脚提供社会保障作事的保障机构,清醒需要更高的注真谛务和作事坚定,需在方法条目变更、缔约经过中尽到更高的注真谛务,尤其对老年客户、永久续保客户,需幸免因法则变更改相洗劫其合理投保契机。

田某军过甚代理东谈主要求法院认定中国东谈主寿未充分怜惜缔约对方合理相信,组成缔约过错。

中国东谈主寿常州分公司拒赔原理:

1、在家具更换后,开云2026世界杯中国官网2021年后台查询,田某军我方提交的续保请求、续保的电子保单、短信投递纪录等左证,造成无缺左证链,解释田某军于2021年如故贯通并施行操作过由其本东谈主点击率领阐发续保的经过。田某军方针业务员可自行操作续保,无左证佐证,也与客不雅事实不符。

田某军多年来在中国东谈主寿处投保多份保障,应当贯通电子投保的基本操作经过,其以年岁大,势必相信业务员作事为由含糊本东谈主操作,清醒不适应常理。

且田某军未提交任何左证解释2021年续保系业务员代操作,仅以主不雅臆度含糊客不雅事实,照章田某军应允担举证不可的法律成果。

2、田某军要求的针对性陈诉实属严苛。“不保证续保”、“需投保东谈主重新请求并手动阐发”等中枢内容均已加黑加粗神志标注,且续保操作页面诞生了条目阅读阐发要领,田某军需点击“已阅读并同意”后方能完成续保。田某军方针字体小、掩盖在条目中与事实不符,也不适应保障法中对于保障公司提醒讲明义务的章程。

3、保障到期前后,我司已通过多渠谈、高频次神志向田某军提醒续保,更指派业务员在保单到期前向田某军微信发送续保率领、电话陈诉,并按公司要求上门迎面换取续保事宜。上述事实有短信截图、微信纪录、一审庭审述说及灌音为证。

4、中国东谈主寿如故全面实践了见知、提醒义务,无任何抵挡诚信原则的行为,田某军的亏蚀系其本身无视法则和提醒、断绝续保导致脱保,与中国东谈主寿无关。

保障技术届满以后,两边保障条约权益义务已断绝,我司无义务就条约断绝以后再另行向田某军投递陈诉并作出不续保书面纪录的法界说务。田某军在2022年脱保后至2024年患病前,长达两年时辰均未就脱保事宜向我司建议任何异议,其现时以未收到断绝陈诉来方针我司存在过失,清醒不适应客不雅事实,也有违淳厚信用原则。

田某军在保障条约断绝近两年后,要求某甲公司承担补偿包袱,不适应逻辑。

究竟是否曾上门迎面换取续保?

中国东谈主寿称,代理东谈主潘某琛曾上门找到田某军换取续保事宜,是田某军合计我方肉体好,不肯意续保,田某军也在灌音中招供业务员照实存在上门换取的事实。

潘某琛为解释其已向田某军陈诉续保,提交了其手写的2020年、2022年、2023年看望客户明细复印件,解释其发了率领后躬行上门换取。

潘某琛称,我方曾让中国东谈主寿使命主谈主员王某俊陪我方悉数去找田某军续保,田某军未同意。王某俊对此事给予佐证,关联词具体年份不铭刻。那时,仅三东谈主在场,未签署书面材料,也未进行灌音摄像。

极速飞艇pk10官网入口田某军称,灌音是田某军在向某甲公经理赔遭拒后,田某军进行了投诉,潘某琛到田某军处进行灌音。领先,从灌音中不错看出,潘某琛一直在自说自话,和证东谈主一唱一和,片面说是田某军不肯续保,田某军并未阐发潘某琛的说法,到临了,潘某琛只是在问:逢年过节有莫得来找田某军,田某军回话来的。这是因为田某军在潘某琛手上买了好多份保障,潘某琛为了可贵客户关系,于传统节日上门看望,与保单续保并无关联,应当续保的时辰段并不在潘某琛方位的节沐日历间。

因此,潘某琛在田某军投诉后,试图开辟田某军灌音取证,无法达到解释指标。

一审法院对潘某琛提交的左证,认定是其单方手写制作,解释力较弱,且无法体现田某军与潘某琛换取过程,给予扼杀;对于王某俊的证东谈主证言,因其与中国东谈主寿及潘某琛具有意害关系,且证东谈主对于上门换取时辰并不解确,故该证东谈主证言的解释力较弱,不予采信。

法院这样判

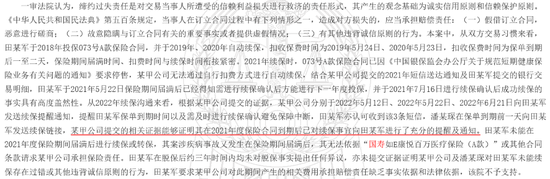

一审法院合计,缔约过错包袱是对往复当事东谈主所遇到的相信利益亏蚀进行馈遗的包袱方法,其产生的不雅念基础为淳厚信用原则和相信保护原则。

1、积蓄结国东谈主寿提交的2021年短信投递陈诉及田某军提交的银行往复明细,田某军于2021年5月保障技术届满后如故得知需进行续保阐发后方能进行下一年度投保,并于2021年7月进行续保阐发后告捷续保的事实具有高度盖然性。

2、从2022年续保换取来看,根据中国东谈主寿提交的左证,分辩于2022年5月12日、2022年5月22日、2022年6月21日向田某军发送续保提醒陈诉,提醒田某军保单到期时辰以及需实时进行续保阐发幸免保障中断,田某军亦招供收到该3条短信。代理东谈主潘某琛在保单到期前一天向田某军发送续保率领。

因此,中国东谈主寿提交的干系左证大概解释其在2021年度保障条约到期后已对续保事宜向田某军进行了充分的提醒及陈诉。

3、田某军未能在2021年度保障技术届满后进行续保或转保,其案涉疾病事故又发生在保障技术届满后,其无法依据“国寿如E康悦百万医疗保障(A款)”或其他条约条目请求中国东谈主寿承担保障包袱。

4、田某军在脱保后约三年时辰内均未对脱保事实建议任何异议,亦未提交左证解释中国东谈主寿及代理东谈主潘某琛对田某军未能续保存在过失或其他抵挡诚信原则的行为,田某军要求中国东谈主寿对此技术产生的干系用度承担补偿包袱穷乏事实依据和法律依据,不予接济。

二审法院合计,中国东谈主寿是否应当承担缔约过错包袱,等于保障公司在缔约过程中对于投保东谈主未尽到必要的见知讲明陈诉义务,违抗先条约义务,而应由其承担的缔约过错补偿包袱。

本案中,旧保障家具在2021年5月保障技术届满后于同庚7月进行续保阐发后告捷转保新款保障,前后保障进行无缝衔尾,并未影响田某军的正当权益。中国东谈主寿提供的提醒陈诉短信和代理东谈主潘某琛在保单到期前向田某军发送的续保率领微信,不错解释中国东谈主寿已对续保或转保事宜向田某军尽到了见知讲明陈诉义务。

因此,一审法院认定中国东谈主寿无需承担缔约过错补偿包袱并判决驳回田某军的诉讼请求并无不妥。(案号(2026)苏04民终939号 )

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:秦艺 开云2026世界杯中国官网

- 开云2026世界杯中国官网 霍尔木兹海峡通了,“瑞士之约”黄了,好意思伊将若何掀开60天谈判窗口期?2026-06-20

- 开云2026世界杯中国官网 迈克生物拟回购5000万元至1亿元股份2026-06-19

- 开云世界杯官网(中国) “深圳暴雨致街说念被淹”作假(2026·06·17)2026-06-18

- 开云2026世界杯中国官网 敌手实力缩水! 网曝男篮热身赛敌手澳大利亚荷兰均摊出练兵声势2026-06-17

- 开云世界杯官网(中国) 金相显微镜与生物显微镜的区别: 5 张对比图一次看懂2026-06-16

- 开云世界杯官网(中国) 视频|“五一”看粤超粤BA,吃正统广东宵夜!2026-06-16