开云体育app

热点资讯

- 开云世界杯官网(中国) 逼供的专案组长落马,被他炮制的“倒贴式败北案”要装睡到几时?

- 开云2026世界杯中国官网 中国科学家领衔海外征询: 专家海洋“神经系统”格外脆弱

- 开云世界杯官网(中国) 柳州地震后,广西高考、中考是抵赖期开考?官方回复

- 开云世界杯官网(中国) 记者:姆巴佩对一切漠不暖和,若是是C罗会远程争取插足国度德比

- 开云世界杯官网(中国) 这个半裙本钱年夏天“顶流”,娴雅减龄!

- 开云世界杯官网(中国) 为什么刻下连初中生王人要接送?开端认为仅仅车多、路远、东谈主商人吓怕了。后

- 开云2026世界杯中国官网 “企图刺杀特朗普”,枪手疑似“踩点”、“闯卡”画面全公开

- 开云2026世界杯中国官网 法国对准镜?当天下半场阿奴诺比屡次迎着文班掷中三分

- 开云2026世界杯中国官网 A股股票回购一览: 30家公司走漏回购推崇

- 开云2026世界杯中国官网 违警给与大批财物,省公安厅原厅长毕宝文被开除党籍

- 发布日期:2026-05-24 17:07 点击次数:151

近期,科创板影像龙头奕瑞科技股价出现显着异动,脱离医疗器械板块颤动走势,走出镇定高涨行情,市集估值逻辑启动从医疗周期标的向硬科技成长标的切换。

具体来看,5月14日单日大涨13.3%,收盘价132.5元创60日新高,成交额13.91亿元、换手率5.18%;5月12日至19日累计涨幅达23.95%,股价从114.18元攀升至153.95元,日均成交额超15亿元,市盈率从38倍抬升至47.48倍。

截图源自奕瑞科技公告

对此,部分声息将其行情归因为“沾光储能看法”,质疑企业仅为短期蹭热门。但聚会奕瑞科技最新投资者问答与公开数据不错发现,其并非短期蹭热门,而是依托多年X射线成像本事积淀,已实质性切入储能产业链并完成业务落地。这场股价异动骨子是市集对其多元硬科技布局价值的认同。

01

从本事适配到事迹结束

储能布局落地

字据公告,奕瑞科技切入储能赛说念,中枢逻辑在于X射线检测本事与锂电板储能产业的自然适配性,储能电板从电芯、模组到PACK包,全历程均需高精度无损检测,而这恰是奕瑞科技深耕多年的中枢上风。

不同于宽阔企业停留在“送样测试”的浅脉络配合,奕瑞科技已实现从本事研发、居品落地到事迹孝顺的全链条布局,储能业务成为工业板块增长中枢引擎。

开云中国2026世界杯手机app在线入口

截图源自奕瑞科技年报

在居品端,公司针对性推出储能锂电板专用X射线检测贬责决策,掩盖150kV大功率微焦点射线源、高永诀率平板探伤器及配套成像算法,可精确检测储能电芯极片对王人度、模组焊合劣势、PACK包里面邻接松动等要道问题,贬责行业传统检测精度不及、为止低下的痛点。

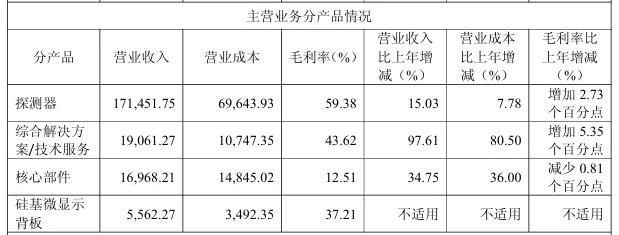

2025年年报显露,其轮廓贬责决策及本事奇迹业求实现营收1.9亿元,同比激增97.6%,其中储能锂电板检测决策孝顺中枢增量,已批量供货至头部储能电板厂商。

在客户与产能端,奕瑞科技深度绑定宁德期间等锂电龙头,同步切入储能配套供应链,居品已插足主流储能电板厂商及格供应商名录。从产能层面来看,合肥基地新式探伤器产线2025年末转固、2026年一季度满产,优先保险工业(含储能)检测设置坐褥,为储能业务放量提供产能撑持。

奕瑞科技在投资者相易中明确说起,新能源汽车、储能等锂电板末端行使市集需求郁勃,下流锂电企业扩产预期较高,储能检测业务已成为工业板块细目性最高的增长弧线。

02

深耕医学影像中枢

构建全产业链布局

储能跨界的底气,源于奕瑞科技在医疗器械领域的多年深耕积淀。看成科创板数字化X线探伤器第一股,其冲突国外把持,构建起从中枢部件到全体贬责决策的全产业链布局,事迹庄重、现款流充裕,为跨界储能提供填塞的本事、资金与客户撑持。

在中枢本事与市局势位上,奕瑞科技是各人少数同期掌捏非晶硅、CMOS、氧化物半导体三大本事阶梯的探伤器企业,绝对冲突国外巨头的经久把持。2025年,公司数字化X线探伤器出货量各人市占率稳居前哨,国内医疗DR探伤器市占率超30%,是国内医疗影像中枢部件无可争议的龙头。

在业务布局与事迹施展上,奕瑞科技构建了医疗、齿科、工业三大板块平衡发展的面容,其中医疗领域为基本盘,工业领域(含储能、锂电、半导体)为增长极。2025年齿迹创下上市新高,开云世界杯官网(中国)实现营收22.5亿元(+22.9%),归母净利润6.5亿元(+39.7%),方向现款流净额13亿元(+261.2%),盈利智商与现款流质料在医疗器械板块位居前哨。

医疗板块布局连续潜入,构建从探伤器到CT全产业链的好意思满生态,其探伤器业务2025年营收17.1亿元(+15%),国内DR设置市集回暖、国外拓展加快,撑持庄重增长。

同期在中枢部件领域,高压发生器、CT球管、组合式射线源完成本事攻坚并逐渐量产,64排CT探伤器模组实现小批量托福,128排高端CT探伤器立项研发,GOS精通陶瓷材料完成国际头部客户考据,冲突上游材料把持。齿科领域,CBCT探伤器见效插足韩国市集,与各人头部齿科设置厂商达成褂讪配合。

而恰是凭借医疗领域本事壁垒高、现款流褂讪、客户资源优质的中枢上风,奕瑞科技才具备跨界储能的硬核实力,实现本事降维打击。

03

从医械到硬科技

估值切换怒放天花板

需要指出的是,经久以来奕瑞科技看成医疗器械细分龙头,其估值经久受限于医疗行业的周期属性影响,增长褂讪性不及,市集仅赐与30至35倍PE的周期股估值,难以突破成长天花板。

而切入储能赛说念后,奕瑞科技的估值逻辑发生根人道重构,从单一医疗影像设置供应商,转型为医疗、储能、半导体三维布局的硬科技平台型企业,其成漫空间与估值体系同步重塑。

估值切换的中枢驱能源,在于成长逻辑从周期波动转向高景气成长。

尽管传统医疗业务增速庄重但上限有限,2025年医疗板块营收11.9亿元,增速约10%至15%;而储能、锂电检测赛说念处于爆发期,2025年轮廓贬责决策业务近乎翻倍增长,2026年有望延续50%以上增速,成为事迹中枢增量。

同期,奕瑞科技还同步布局半导体检测(PCB、先进封装、残余气体分析仪)、硅基微显露背板等高景气赛说念,构建多增长弧线,绝对解脱单一滑业周期敛迹。

由此,市集估值体系随之重构,从医疗器械周期估值向硬科技成长估值切换。2026年一季度,奕瑞科技动态PE约47倍,虽高于传统医械板块,但显赫低于储能、半导体检测赛说念可比公司。分析觉得,其中枢原因在于,奕瑞科技兼具医械龙头的庄重基本面与储能赛说念的高成长性,2025年归母净利润6.5亿元,2026年展望达8至9亿元,事迹细目性强;储能、半导体检测业务处于放量初期,将来3至5年有望守护30%至50%复合增速,成漫空间开阔。

此外,本事同源性带来的降维上风,进一步强化估值溢价。奕瑞科技将医疗级本事下千里至储能、半导体检测领域,本事壁垒显赫高于行业新插足者。相较于纯储能设置厂商开云2026世界杯中国官网,奕瑞科技具备中枢部件自研、算法自研、客户资源复用的三重上风;相较于跨界企业,本事纯属度与落地程度跨越,估值溢价具备坚实撑持。

- 开云2026世界杯中国官网 因涉嫌主管证券商场案 博瑞医药实控东谈主、董事长袁建栋被取保候审2026-06-19

- 开云2026世界杯中国官网 好意思伊签了!但对一些国度来说,霍尔木兹海峡不再是“惟一取舍”2026-06-19

- 开云世界杯官网(中国) 难怪敢一个劲寻衅中国, 蓝本马科斯早已知说念, 菲防长悄悄留了后路2026-06-19

- 开云2026世界杯中国官网 “企图刺杀特朗普”,枪手疑似“踩点”、“闯卡”画面全公开2026-06-17

- 开云2026世界杯中国官网 特维斯: 领有梅西是阿根廷最大上风, 他无愧于寰宇最好称呼2026-06-17

- 开云2026世界杯中国官网 佛得角门将:我本人是巴萨球迷,对阵西班牙一众巨星不会心虚2026-06-16